上周朋友发我一张京东截图,金士顿 DDR5 32GB 套条,2500 块。

他说:终于跌了,我现在买是不是时机?

我说:你先别急,听我给你算笔账。

第一把尺子:历史锚点——DDR5 到底该值多少钱?#

先不说什么 AI 需求、HBM 产能,先看一个最基本的问题:DDR5 32GB,到底”应该”多少钱?

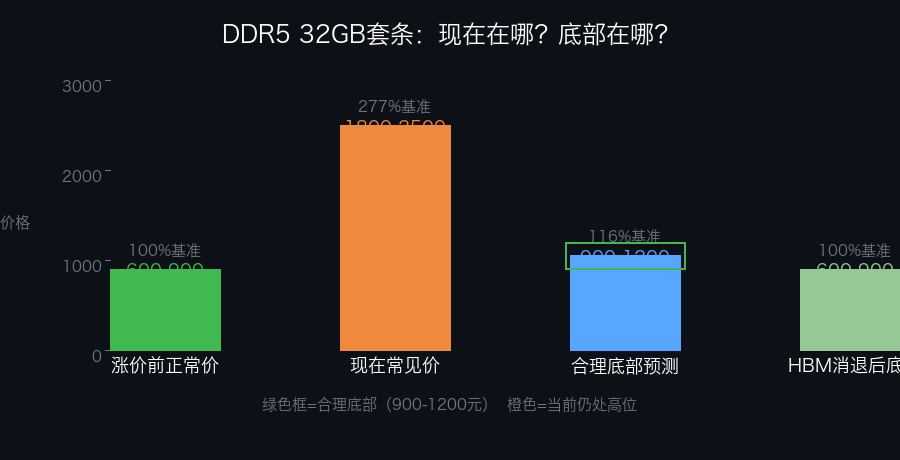

2019 年到涨价之前,DDR4 16GB 套条大概是 400 块。折算到 DDR5,由于制程更贵、频率更高,正常年份 DDR5 32GB 套条的合理区间应该在 600 到 900 块 之间。

这是刨除所有炒作因素之后的成本定价逻辑。

现在呢?2500 块。

还是涨价前正常价格的 将近三倍 。

所以这轮降价,本质上是:从”离谱贵”跌到”有点贵”。离真正的底部,还早。

用这个锚点给自己设一条线:

| 规格 | 涨价前正常价 | 现在常见售价 | 合理底部区间 |

|---|---|---|---|

| DDR4 16GB 套条 | 180–220 元 | 350–400 元 | 220–280 元 |

| DDR5 16GB 套条 | 280–350 元 | 800–1000 元 | 450–600 元 |

| DDR5 32GB 套条 | 600–900 元 | 1800–2500 元 | 900–1200 元 |

你自己算算,你现在下单,亏了多少”水分”进去。

第二把尺子:为什么这轮跌不到 2019 年的价格?#

有人说,等等党赢了,等 DDR5 回到 600 块再买。

我说这话的人,大概率等不到。

因为这一轮内存涨价的底层逻辑,跟 2017 年那次矿潮有本质区别。

2017 年那波,是”虚拟货币挖矿”拉起来的短期需求。矿潮一退,需求没了,价格自然崩回去。

但这一次不一样。

HBM(高带宽内存)是真的在大量消耗晶圆产能。

AI 训练服务器需要 HBM,三大原厂——三星、SK 海力士、美光——把相当比例的晶圆产能挪去做 HBM 了。消费级 DDR5 的产能被动压缩,供给端少了。

消费端的 DDR5 和 AI 用的 HBM,用的是同一条晶圆生产线。原厂为了保 AI 订单,不会轻易扩消费级产能。需求少了,价格不会涨;但产能已经挪走了,价格也跌不回 2019 年。

所以这轮底部,我判断在 涨价前正常价的 1.5 到 2 倍 :

- DDR5 32GB 底部区间:900 到 1200 块

- DDR4 16GB 底部区间:220 到 280 块

比涨价前贵,但不会回到那个”随便买不心疼”的时代。

第三把尺子:时间窗口——什么时候动手?#

设好价格锚点了,下一个问题:等多久?

看三个信号:

信号一:HBM 需求趋于平稳

AI 训练的这波大规模扩张,预计在 2026 年下半年到 2027 年上半年进入一个平台期。届时 HBM 订单排期松动,原厂会把部分产能切回消费级。这是最大变量,也是消费级 DDR5 真正降价的触发器。

信号二:国产颗粒正式量产铺货

长鑫(CXMT)的 DDR5 颗粒目前还处于小批量阶段,主流产品里很少见到。一旦长鑫的 DDR5 颗粒大规模进入零售市场,定价权就不是三家原厂说了算了。参考 2022 年长江存储把 2TB SSD 从 2000 块打到 500 块的先例,国产颗粒是真正的鲶鱼。

长鑫 DDR5 真正在零售渠道大规模铺开,预计 2026 年 Q4 到 2027 年 Q1 。

信号三:Q3/Q4 消费电子旺季

每年 9 到 11 月是 PC 新品发布季,也是内存品牌商清库存的高峰期。届时部分型号会出现季节性促销,可以捡漏,但不会是大底。

综合三个信号,最佳入手窗口:2026 年 Q4 到 2027 年 Q1 。

如果你是刚需,等不了那么久,现在买 DDR5 32GB 不算冤大头——但别在 2500 这个位置接盘,等它跌到 1500 左右再动。差出来的 1000 块,够你买一块不错的 NVMe 固态硬盘了。

现在要买,怎么买不吃亏?#

DDR4 平台 :现在就可以买。DDR4 已经进入生命末期,原厂基本不扩产了,价格水分本来就不大。16GB 套条 300 块以内、金士顿这种牌子 350 左右的,随便买不用等。

DDR5 新装机 :等等到 Q3,1500–1800 的 DDR5 32GB 套条是可接受的入手区间。低于 1500 是大底,高于 2000 不用急。

二手和闲鱼 :DDR5 不建议买二手,原因和文章开头那位知乎网友说的一样——存放会老化,本来能用 5 年的颗粒,放了一年实际寿命在悄悄缩水。DDR4 倒是可以买二手,但要确认生产日期,2025 年之前的别碰。

不要做的事 :现在去接那些”囤货商家”手里还在高位的价格。这些人为什么降了还在卖?因为他的成本比你高——他才是那个被套的,不是你。

评论区聊聊,你现在用的电脑,内存是多少 G 的?当初买的时候多少钱?